- Acceso al primer curso de la carrera de Estética Integral.

- Sitio web para promocionar tus servicios.

- Asesoría para impulsar tu negocio online.

- Herramienta CRM de ventas.

Lanzamiento de mi producto mínimo viable

Por RAUL ALBERTO DUARTE GOMEZ

Costos indirectos

¿Qué son los costos indirectos?

Es aquel que afecta al proceso productivo de uno o más productos que vende una empresa, y que no puede medirse y asignarse directamente a una de las etapas productivas o a un producto concreto, sino que hay que asumir un criterio de imputación coherente.

Dentro de los costos indirectos podemos encontrar:

-

Materiales indirectos: son aquellos materiales que no están relacionados con la fabricación del producto o la realización del servicio.

-

Mano de obra indirecta: es aquella que se encara de supervisar, controlar o calificar el producto más no es necesaria para su fabricación o modificación.

-

Insumos: materiales que se vinculan con el producto y no son modificados.

-

Arrendamiento.

-

Impuestos.

Tipos de costos indirectos: fijos y variables

.jpg)

Costos fijos y variables.

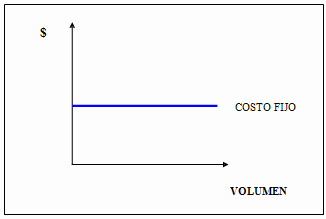

Costos fijos

Es independiente de la actividad de producción de una empresa, por ejemplo el costo del arriendo o el pago del gerente general.

CARACTERÍSTICAS DE COSTOS FIJOS:

-

Es un gasto que se puede controlar y anticipar.

-

Está vinculado con la capacidad de producción, sin embargo en el caso de que se altere la producción, el coste fijo continúa con su nivel de estabilidad.

-

Por lo general se gestiona a partir de las decisiones de la cúpula administrativa de la organización.

-

Depende del factor tiempo, ya que cualquier recurso empresarial puede variar en su devenir cotidiano. Por ejemplo puede ocurrir que el director general vea un aumento o disminución de su salario a corto plazo, lo que repercutirá en el cómputo total de los costos fijos.

Los costos fijos se mantienen sin importar el volumen de producción.

TIPOS DE COSTOS FIJOS:

-

Comprometido: corresponde con el gasto que surge por necesidad y que no puede modificarse sin que afecte de manera adversa a la producción de la empresa. Por ejemplo, los gastos que suponen la financiación de la infraestructura informática de la oficina o la remuneración de la plantilla.

-

Discrecional: está relacionado con las proyecciones planificadas sobre gastos de mantenimiento, de reparación, de publicidad, de marketing, entre otros… esto más el capital que permite el desarrollo y ejecución de la actividad corporativa.

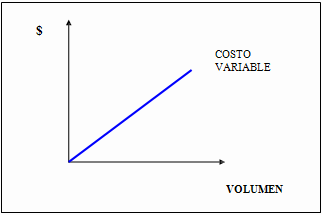

Costos variables

Cambian de acuerdo al número de unidades producidas, por ejemplo la mano de obra directa. Por lo tanto es el gasto que fluctúa en proporción a la actividad generada por una empresa o, en otros términos, el que depende de las variaciones que afecten a su volumen de negocio.

CARACTERÍSTICAS DE COSTOS VARIABLES:

-

En el caso de que la producción de artículos, bienes o servicios se anula, los costes variables desaparecen.

-

Es proporcional a la cantidad de bienes producidos.

-

No dependen del tiempo, sino del volumen de negocio de la empresa.

-

Este tipo de gasto se puede controlar y gestionar a corto plazo.

-

Está regulado y clasificado por el departamento de administración de la entidad.

Los costos variables pueden cambiar según la producción.

TIPOS DE COSTOS VARIABLES:

-

Proporcional: corresponde con el que varía en la misma proporción que el nivel de producción de la entidad. Por lo tanto el costo variable unitario se mantiene constante.

-

Progresivo: está relacionado con el que cambia más que proporcionalmente ante variaciones del nivel de producción. Por ende, el costo variable unitario es creciente.

-

Degresivo: es el que fluctúa menos que proporcionalmente a variaciones en el nivel de producción. Siendo decreciente el costo variable unitario.

Aportes y preguntas

¿Algo no quedó claro en la clase? ¿Tienes ideas para compartir? Este es el lugar para hacerlo.

Espero estés disfrutando de esta clase

¿Quieres que mi equipo te ayude a crecer en estética integral? Agenda una llamada.